お役立ち情報

Information

会社概要・沿革

1930年創業。私たちは採用マーケットの変遷 と共に常に成長・進化してきました。 100周年に向けて、さらなる挑戦を続けます。

事業所

東京、大阪、名古屋、福岡に拠点を置き、 地域に密着したきめ細かなサービス体制でお客様の採用ニーズに応えます。

社長挨拶・ミッション

永年の業歴・ノウハウを活かしながら、採用支援を通して、社会・お客様に必要とされる会社、選ばれる会社を目指します。

Information

お役立ち情報

近年、ソニーグループや大和ハウス工業などの大手企業が導入し、話題を集めている「賞与の給与化」。

ジョブ型雇用への移行や物価高への対応、そして何より「求人票の月給額を上げて採用競争力を高めたい」という狙いから、賃金体系を見直す企業が急増しています。

しかし、賞与を月給に組み込むことは、企業にとって大きな決断です。採用に有利になる反面、以下のような懸念から導入を足踏みしている人事担当者の方も多いのではないでしょうか。

本記事では、こうした「賞与の給与化」にまつわるメリット・デメリットを徹底解剖します。企業側のコストシミュレーションだけでなく、従業員側のメリット・デメリット、法的リスク(不利益変更)を回避するための実践的な導入ロードマップまでを完全網羅。制度変更に向けた重要な意思決定をサポートします。

目次

近年、「賞与の給与化」という賃金制度の変革に踏み切る日本企業が増えています。これは単なる一時的なトレンドではなく、労働市場の構造変化や現代の経済環境に対応するための戦略的な動きです。

なぜ今、多くの企業がこの制度に注目し導入を急いでいるのか、その具体的な仕組みと背景を解説します。

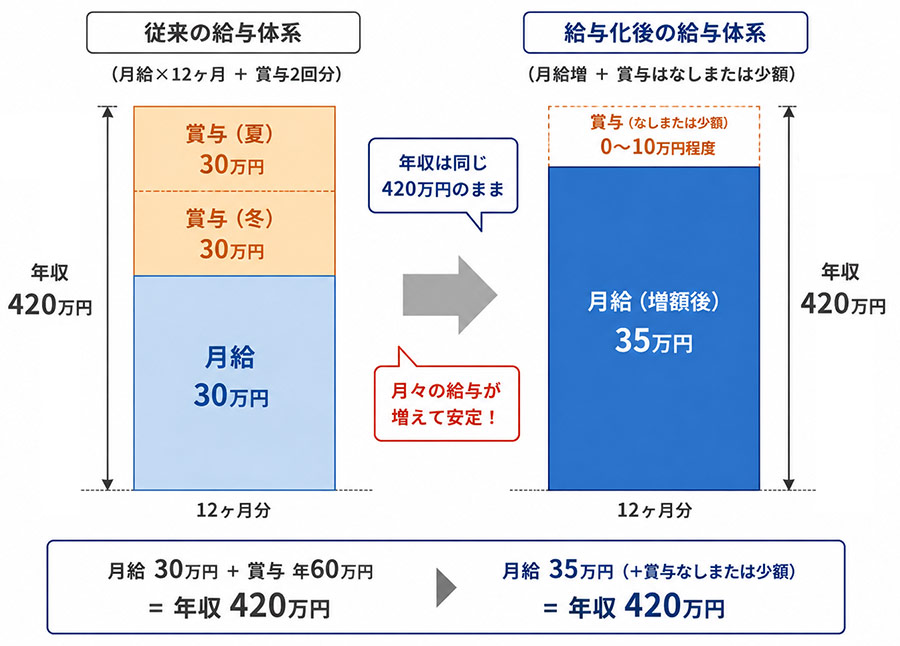

「賞与の給与化」とは、年に数回(主に夏・冬)支給される賞与(ボーナス)の原資の一部、または全てを、毎月の基本給に上乗せして支払う仕組みのことです。これにより、従業員の「年間総支給額(年収)」は変わらなくても、月々の手取り額が増加します。

この制度を理解する上で極めて重要なのが、給与と賞与の「法的な性質の違い」です。

この制度を理解する上で極めて重要なのが、給与と賞与の「法的な性質の違い」です。

【給与と賞与の法的な性質の違い】

| 給与(月給) | 賞与(ボーナス) | |

|---|---|---|

| コストの性質 | 固定費 | 変動費 |

| 支給の義務 | 毎月一定額の支払い義務がある (労働基準法) |

業績や評価に応じて、 企業裁量で変動させることが可能 |

| 減額の難易度 | 一方的な減額は極めて困難 (労働契約法の厳しい制約) |

業績悪化時などは、 企業判断で減額や不支給が可能 |

「賞与の給与化」は、言い換えれば「変動費を固定費に振り替えること」を意味します。この根本的な性質の変化が、後述する企業側のメリット・デメリットや、導入時の法的リスクに直結する重要なポイントになります。

賞与の給与化を推進する最大の動機は、採用競争力の強化にあります。少子高齢化やDX人材のニーズ増大により人材獲得競争が激化するなか、求職者の行動心理にアプローチする狙いがあります。

新たな人件費を追加で投じずとも、既存の賞与原資を月給に振り替えるだけで求人票の「見かけの月給」を大幅に引き上げることができます。これは、応募数の増加や内定承諾率の向上に直結する強力な手段となっています。

日本企業において「メンバーシップ型雇用(人に仕事を紐づける)」から「ジョブ型雇用(仕事に人を紐づける)」への移行が進んでいることも、給与化を後押しする大きな要因です。

ジョブ型雇用では、「職務(ジョブ)の価値や責任の大きさ」に基づいて報酬が決定されます。そのため、会社の業績によって変動する「賞与」よりも、職務そのものへの対価である「基本給(固定給)」のウェイトを高めるほうが、理にかなっています。

【事例:ソニーグループ】

同社が導入している「ジョブグレード制」は、職務の価値に応じて等級と報酬を定める仕組みです。こうした制度において賞与を給与化することは、職務に対する報酬(固定部分)を強化し、役割と報酬の連動性をより明確にする狙いがあります。従業員の納得感を生み、専門性向上のモチベーションアップにも繋がります。

近年の世界的な物価上昇(インフレ)も、見逃せない背景の一つです。

食料品や光熱費などが急激に高騰し、従業員の家計を直撃しています。年に数回しか支給されない賞与に生活費を依存していると、日々の支出増に即座に対応できません。

そこで、賞与の一部を月給に分散させ、毎月の可処分所得(手取り額)を底上げすることで、日々の生活における経済的な安定を図ることが可能になります。インフレ下での生活不安を和らげることは、現代の企業が提供できる実用的な福利厚生の一環です。生活基盤の安定は、従業員エンゲージメントの向上や離職防止にも直結します。

賞与の給与化は、企業に多くの戦略的メリットをもたらします。採用力の大幅な向上はもちろんのこと、特定の条件下では社会保険料負担の軽減や、人事部門の業務効率化といったコスト・実務面での恩恵も期待できます。

最も直接的で強力なメリットは、新たな人件費(総額)を投じることなく、求人票に記載する「月給額」を大幅に引き上げられる点です。

【月給引き上げのシミュレーション】

求人検索サイトでは、月給額が高いほどクリック率の向上が期待できるため、優秀な人材との接点が増える可能性があります。

また、「不確実なボーナス」よりも「確実な月給」を好む若年層や、住宅ローンなどの固定費を抱える層に対して、「生活基盤が安定する会社」という力強いブランディングが可能になります。

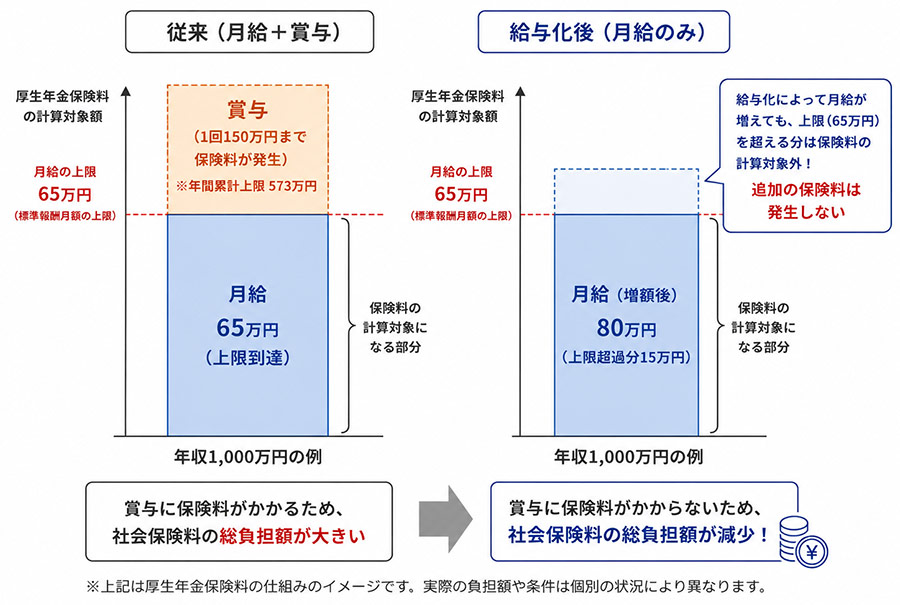

意外と知られていないのが、財務面における社会保険料(労使折半)の削減効果です。

健康保険や厚生年金保険の保険料は、それぞれ上限が設定された「標準報酬月額(月給)」と「標準賞与額(賞与)」を基に算出されます。

【厚生年金保険料の上限の仕組み】

年収1,000万円を超えるような高所得層の場合、すでに月給は上限(65万円)に達しています。そのため、賞与を月給に上乗せしても追加の厚生年金保険料は発生しません。

結果として、賞与として支給していた際にかかっていた保険料分が削減され、年間で数十万円単位の純粋なコストダウン、あるいは従業員の手取り増に繋がるケースがあります。

人事部門の実務的な観点からも、業務の大幅な効率化が見込めます。

これまで賞与支給時期に集中していた以下の煩雑なプロセスを削減・軽減できます。

これらのルーティン業務から解放されることで、人事部門は「人材開発」「組織戦略の策定」「エンゲージメント向上施策」など、より付加価値の高いコア業務にリソースを集中できるようになります。

賞与の給与化は、単なる「見せ方の変更」ではなく、経営課題を解決する戦略として大手企業で導入が進んでいます。

【大手企業の導入目的と施策】

| 企業名 | 主な施策 | 導入の狙い・経営戦略 |

|---|---|---|

| ソニーグループ | 冬の賞与の一部を 月給に振り分け |

ジョブグレード制の深化。 グローバルで通用する報酬水準と透明性を確保し、 国内外の優秀な人材を獲得する。 |

| 大和ハウス工業 | 年収アップと併せ、 月例給与を大幅引き上げ |

建設業界の人手不足対策。 求人票の月給額を上げて採用競争力を強化し、 若手人材の定着を図る。 |

| バンダイ | 新卒初任給を 30万円以上に引き上げ |

エンタメ業界の要である、 優秀なクリエイティブ人材を確保するための強力な採用投資。 |

これらの事例からもわかるように、賞与の給与化は「採用ブランディング」「国際競争力の向上」「業界特有の人材確保」といった経営戦略と密接に結びついています。

賞与の給与化は採用力強化の特効薬になる一方で、経営を圧迫しかねない「副作用」も持ち合わせています。最大の懸念事項は「人件費の固定化」に伴う経営の硬直化と、想定外のコスト増です。

導入前に必ず押さえておくべき3つのリスクについて解説します。

これまで多くの日本企業は、賞与を「業績悪化時の人件費の調整弁」として活用してきました。業績好調時は多額の賞与で報い、不振時は減額・不支給にすることで雇用を維持してきた歴史があります。

しかし、賞与を月給に組み込むと、この調整弁が失われます。

労働契約法上、月給は労働契約で保障された「固定的な賃金」であるため、企業の業績不振だけを理由に一方的に減額することは極めて困難です。

万が一、赤字経営に陥ったとしても固定化された高い人件費を支払い続ける義務が生じるため、企業のキャッシュフローを急激に悪化させます。結果として、人員削減(リストラ)以外の選択肢が取りづらくなり、経営の柔軟性が著しく損なわれるリスクがあります。

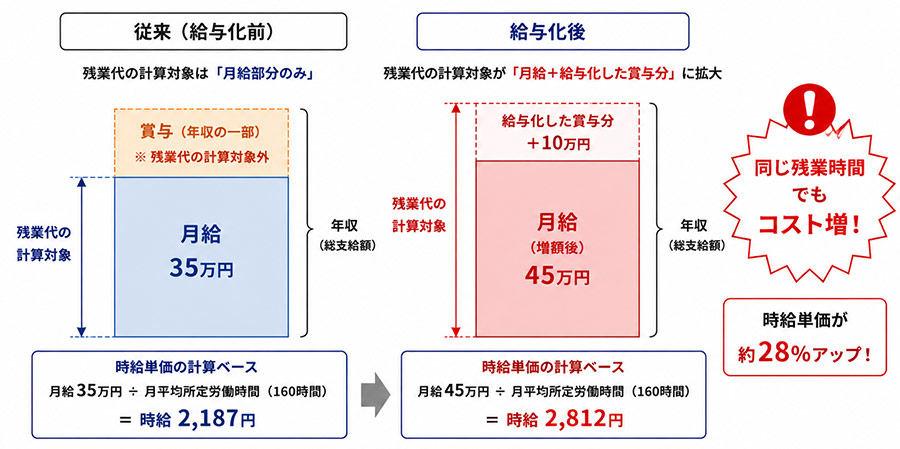

給与化に伴うコスト増で最も見落としがちで、かつ全社規模で見ると膨大なインパクトになり得るのが「残業代(割増賃金)の増加」です。

労働基準法上、残業代の計算基礎となる「1時間あたりの賃金額」に、通常の賞与は含まれません。しかし、賞与が月給に組み込まれると計算基礎の母数が大きくなるため、同じ残業時間でも支払うべき残業代が跳ね上がります。

【残業代増加のシミュレーション】

月給35万円の社員が、年間賞与120万円のうち「月10万円分」を給与に組み込んだ場合(月平均所定労働時間を160時間とする)

▼ 月20時間残業した場合のコスト増

社員1人あたり年間20万円以上のコスト増となるため、社員数が数百名規模になれば「億単位」の追加コストが発生する可能性があります。

短期的な人件費増加だけでなく、中長期的な財務状況への影響(隠れコスト)にも注意が必要です。

退職金制度を設けている企業において、退職金の算定基礎を「退職時の基本給(月給)」としている場合、月給の底上げは将来支払うべき退職金の増大に直結します。

影響のポイント

目先の採用力強化を優先した結果、将来の財務を圧迫しては本末転倒です。自社の退職金規程が「基本給連動型」か「ポイント制」かなどを詳細に確認し、中長期的な視点でのコストシミュレーションを必ず行いましょう。

賞与の給与化は、企業側だけでなく従業員の生活やモチベーションにもダイレクトに影響を与えます。

「毎月の収入が安定する」というポジティブな面がある一方で、「まとまった資金が入らない」「かえって手取りが減る層がいる」といったネガティブな側面も存在します。

制度導入にあたっては、これらの影響を多角的に把握し、従業員へ丁寧に説明・フォローする準備が不可欠です。

最大のメリットは、従業員の毎月の可処分所得(手取り額)が増え、生活基盤が安定することです。

一方で、収入の平準化が思わぬデメリットや心理的影響を生むこともあります。

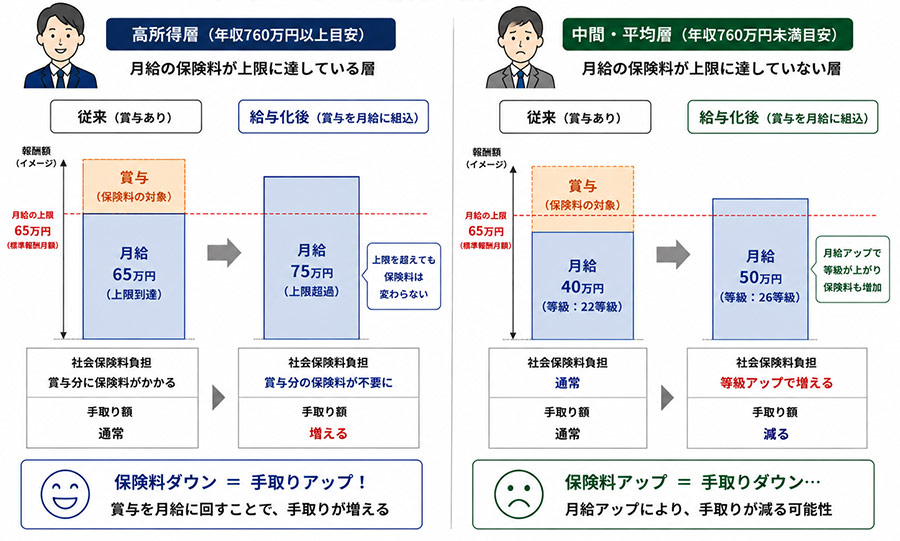

従業員へ説明する際、最も反発を招きやすく、慎重な対応が求められるのが「手取り額の逆転現象」です。

総支給額(年収)は変わらなくても、従業員の所得層によっては社会保険料の負担が増え、年間の手取り額が減ってしまうケースがあります。

なぜこのような現象が起きるのか、その理由は「標準報酬月額(月給の等級)」の仕組みにあります。

【所得層による影響の違い】

▼ 手取り減のシミュレーション例

月給30万円(標準報酬月額30万円等級)の従業員が、賞与から5万円を月給に上乗せした場合

→ 月給35万円(標準報酬月額36万円等級)へアップ

→ 等級が上がったことで毎月の社会保険料負担が増加し、年間トータルで見ると手取り額が減る。

この「手取りの減少」は従業員の不満に直結し、制度への不信感や離職を招きかねません。

そのため、導入前には必ず全従業員の所得階層別に詳細なシミュレーションを行い、「誰が・いくら手取りが減るのか」を正確に把握することが極めて重要です。このデータが、後述する不利益変更への対策や、「調整給」などの経過措置を設計する上での最重要項目となります。

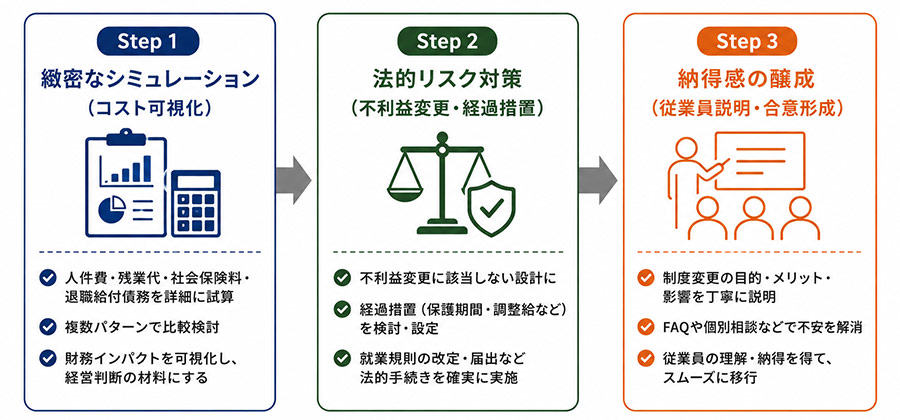

賞与の給与化は、採用力向上という大きなリターンがある反面、人件費の固定化や想定外のコスト増、そして法的リスクといったハードルが存在します。

制度を成功裏に導入し、スムーズに移行するためには、以下の「3つのステップ」を確実に踏むことが不可欠です。

最初のステップは、財務的影響を正確に把握するための徹底したシミュレーションです。経営層への提案や、従業員への説明において客観的なデータを示せるよう、以下の項目を必ず試算してください。

【試算すべき必須項目リスト】

| 試算項目 | 試算のポイントと視点 |

|---|---|

| ① 所得階層別の社会保険料・ 手取り額の変化 |

年収帯(400万円未満/400〜600万円/600〜800万円/800万円以上など)ごとに社会保険料の増減を計算。 「どの層で・何人が・いくら手取りが減るのか(逆転現象)」を正確に特定する。 |

| ② 残業代の増加コスト | 部署や職種ごとの「平均残業時間」と、 給与化後の「新たな残業代単価」を掛け合わせ、 全社で年間どれくらいの人件費増になるかを定量的に試算する。 |

| ③ 退職給付債務への影響 | 自社の退職金規程を確認し、 基本給の増加が将来支払う退職金(退職給付債務)に与える影響額を中長期的な視点で試算する。 |

これらのデータを可視化することが、Step2以降の「経過措置の設計」や「適切な経営判断」の土台となります。

制度変更によって「手取りが減る従業員」が発生する場合、それは労働契約法上の「不利益変更」にあたります。法的な手続きを踏まずに一方的に変更すると無効となるリスクが高いため、以下の対策を講じる必要があります。

従業員の個別同意と労働組合との交渉

最も確実な方法は、「従業員一人ひとりから個別の書面による同意」を得ることです(口頭での同意や就業規則の一方的な変更はNG)。また、労働組合がある場合は、真摯な交渉を通じて「労働協約」を締結することが、法的安定性を確保する上で強力な手段となります。

「調整給」など代償措置・経過措置の設計

不利益変更の法的な「合理性」を担保し、従業員の納得を得るためには、救済措置が不可欠です。

法的手続きと並行して最も重要なのが、従業員の「納得感の醸成」です。どんなに優れた制度も、現場の理解と協力がなければモチベーションの低下や離職を招きます。

全社説明会、部門ミーティング、個別面談などを通じて、以下のポイントを経営陣や人事担当者の「生の声」で真摯に伝えてください。

【従業員へ説明すべき3つの重要ポイント】

従業員からの疑問や不安に誠実に向き合う姿勢こそが、信頼関係を維持し、制度変更を成功に導く最大の鍵となります。

「賞与の給与化」は、採用力の向上や社員の生活安定といった魅力的なメリットをもたらす一方で、経営の柔軟性を損なう重大なリスクもはらむ「諸刃の剣」です。

他社の成功事例やトレンドに安易に追随するのではなく、自社の事業特性、財務体力、採用戦略などを総合的に考慮し、最適なバランスを設計することが持続的な成長には不可欠です。

最後に、導入に向けた最終判断に役立つチェックリストと、リスクを抑える「ハイブリッド型」という選択肢をご紹介します。

自社の状況を客観的に評価し、導入すべきかを判断するために以下の項目をご確認ください。すべての問いに対して明確な理由とともに「Yes」と言えるかが、重要な判断基準となります。

☑ 採用競争力は本当に向上するか?

判断のポイント: 「月給額」が本当に採用のボトルネックになっているか?競合他社の求人情報との比較や、過去の辞退理由(月給の低さが原因か)など、客観的な事実に基づき判断する。

☑ 人件費の固定化リスクは許容できるか?

判断のポイント: 自社の事業は景気変動の影響を受けやすい構造か?万が一業績が悪化した際、「賞与という調整弁」がなくなっても耐えうるだけの十分な内部留保やキャッシュフローがあるか?

☑ 残業代・退職金の増加コストを負担できるか?

判断のポイント: シミュレーションで判明した追加コスト(残業代単価アップや退職給付債務の増加)を長期的に許容できるか?あるいは、業務効率化による残業削減などでコスト増を吸収できる見込みがあるか?

☑ 従業員への説明と合意形成は可能か?

判断のポイント: 普段から透明性の高いコミュニケーションが取れる組織風土か?手取りが減る従業員がいた場合でも、十分な時間をかけて真摯に対話・合意形成を行う体制(労働組合との関係性含む)が整っているか?

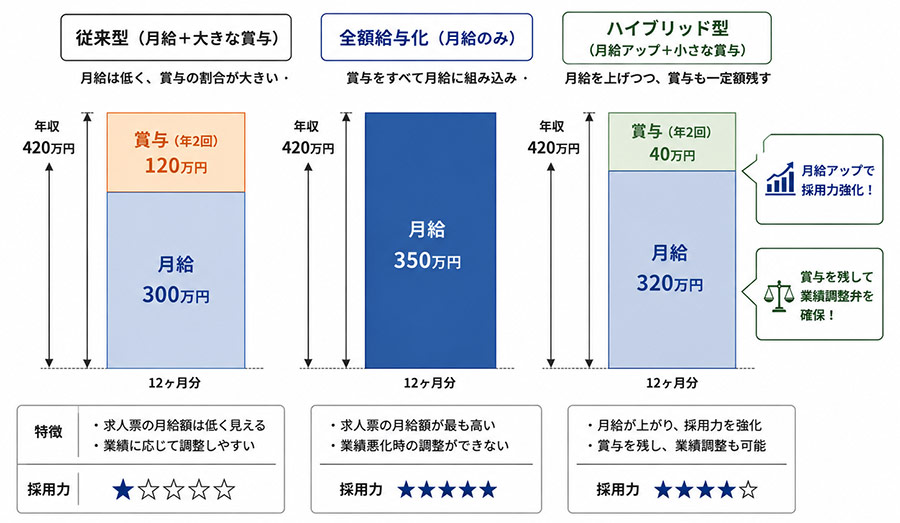

賞与の給与化を検討する際、必ずしも「全額」を毎月の給与に組み込む必要はありません。リスクを抑えつつメリットを得る現実的な落としどころとして、「ハイブリッド型」を検討してみてはいかがでしょうか。

ハイブリッド型とは、賞与の一部だけを月給に組み入れ、残りの部分は従来の「業績連動賞与」として維持する方法です。

【ハイブリッド型のメリット】

自社の状況に合わせて最適な「給与化の比率(バランス)」を見極めることが、この制度改定を成功に導く最大の鍵となります。

本記事の内容が、貴社にとって最適な賃金制度をデザインし、採用力と組織力の双方を強化する一助となれば幸いです。

人材採用に関しての疑問・どこに相談すればいいか分からない方、

まずはこちらからお気軽にお問い合わせください。